【新唐人北京時間2024年11月24日訊】我們列出影響許多人的4個關鍵類別,以及人們在未來幾年必須做出的決策。美國新政府明年1月掌握權力,許多事情肯定會發生變化,但我們不會深入探討這些變化,除非看到更具體的細節和切實可行的提案。今天,我們將只關注以下4個值得關注的個人理財趨勢。

一、通脹

消費者物價指數(CPI)涵蓋了廣泛的消費品和服務,其中有些價格的波動幅度較大。例如,住房成本(租金和業主等效租金)上漲了4.9%。交通服務的漲幅更大,達到8.5%。好消息是,與去年相比,油價下降了15.3%,二手車價格降低了5.1%。9月份CPI上漲了2.4%,這是自2021年2月以來的最小變動。不過,剔除波動較大的食品和能源成本後的核心CPI仍在3.3%的高位徘徊,隨著我們逐步接近美聯儲2%的通脹目標,下行趨勢正在改善。

大多數經濟學家認為美國能避免衰退。今年9月,美聯儲四年來首次大幅下調了聯邦基金短期利率。11月7日,美聯儲主席傑羅姆‧鮑威爾(Jerome Powell)宣布再次降息25個基點。

儘管通脹指標有所緩解,但美國經濟中商品和服務的價格居高不下,仍然給個人、企業和政策制定者帶來了負擔。自2021年初價格開始飆升以來,食品通脹已經飆升了22%。

二、房貸利率

在2023年2月接近6%之後,抵押貸款利率不斷上升。住房抵押貸款機構房地美(Freddie Mac)的報告稱,10月底,30年期固定利率抵押貸款的平均利率達到6.54%。自大選以來,包括抵押貸款在內的長期利率一直在上升。美國30年期抵押貸款平均利率連續第六週上升,回到了7月初以來的最高水平。根據房地美的數據,利率從上週的6.72%上升至6.79%,儘管仍低於一年前的7.5%的平均水平;然而,按照目前的趨勢,我們很快就會看到7%的利率。利率上升的理由是人們再次擔憂美國可能面臨經濟衰退﹐這種觀點與大多數經濟學家的觀點不一致,因為正如我們之前提到的,經濟數據表明經濟持續走強。究竟是長期債券投資者是對的,還是大多數經濟學家是對的,只有時間才能給出答案。

聯邦基金利率是一種短期利率,能直接影響其它短期貸款利率。但長期利率,如10年期美國國債利率和抵押貸款利率,並不直接受美聯儲利率政策的控制。如果10年期國債利率上升是因為投資者認為存在風險,那麼這一利率就會更直接地與抵押貸款利率掛鉤,並對其產生影響。

兩年多來,抵押貸款利率一直居高不下,再加上高企的房價,如今房主的平均年齡是56歲也就不足為奇了。然而,對於渴望擁有自己住房的Z世代年輕人來說,是不幸的困境,他們發現如今的房產對他們來說遙不可及。

三、2025年的社會安全福利

社會保障局(SSA)的計算表明,2025年生活成本調整(COLA)將增長2.5%。這意味著,超過7,200萬領取社會保障福利的美國人,從2025年1月起,他們每月福利支票平均增加50美元。社會保障局根據城鎮工薪階層的CPI計算年度調整。然而,根據人們居住的地方和消費方式,這一調整可能會勉強夠用,也可能遠低於個人體驗到的價格上漲。

四、國稅局:稅率和標準扣除額

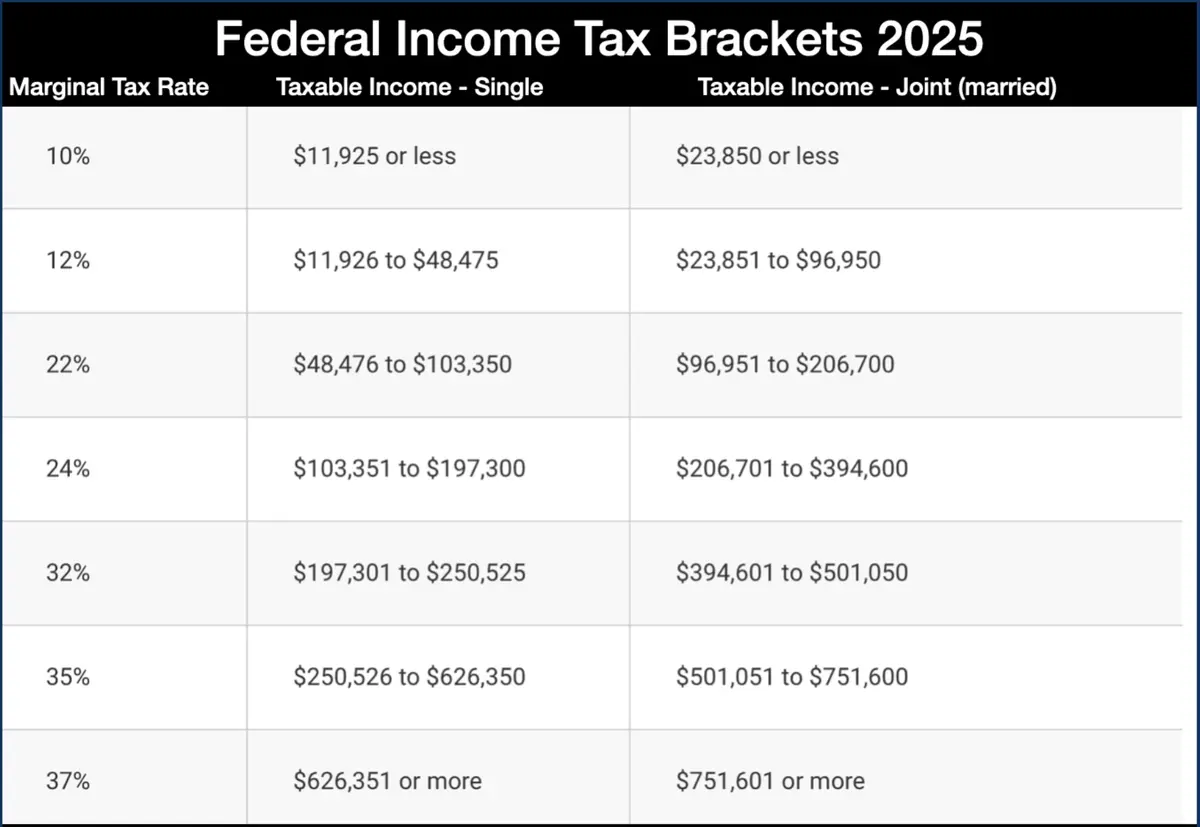

對於2025納稅年度,新的國稅局稅級將單身納稅人(以及單獨報稅的已婚夫婦)的標準扣除額提高至15,000美元,家庭戶主的標準扣除額為22,500美元,聯合報稅的已婚夫婦的標準扣除額為30,000美元。這些變化主要是為了更新稅法,跟上通脹的步伐。請注意,這些變化不會影響人們2025年初提交的2024年的納稅申報,這些新的上限將適用於2026年初提交的2025年收入報稅表。以下是2025年新的聯邦個人所得稅率:

(國稅局)

總結

雖然這四個個人理財類別涉及到你想要了解的變化,隨著新一屆政府和國會在一月份的上任,還會有許多其它變化。2025年,我們可以預期進口商品的價格上漲,這是新關稅的結果,還會看到小費和社會保障稅的取消,以及許多旨在簡化政府運作並提高效率的變化。

原文:Four Personal Finance Trends to Watch刊登於英文《大紀元時報》。

《大紀元時報》版權所有© 2024。本文僅代表作者的觀點和主張,內容僅作一般資訊參考用,沒有任何推薦或招攬之用意。大紀元不提供投資、稅務、法律、財務規劃、房地產規劃或其它個人理財的建議。大紀元不擔保文章內容的準確性或時效性。

(轉自大紀元/責任編輯:葉萍)