【新唐人2016年06月16日讯】(记者王兰报导)每个季度加拿大税务局都会公布“规定年利率”(prescribed annual interest rates)作为计算税务罚金拖欠和延迟退税的利息的利率,今天税务局公布第三季度的规定年利率和第二季度相比基本保持不变。

◇对于所得税欠税,CPP和EI所征收的利息为5%

◇对于超额缴纳的公司所得税,退税时的利息为1%

◇对于延迟的非公司纳税人的退税,退税的利息为3%

◇对于免息或低息的员工贷款,股东贷款,税务局以1%的利率计算应课税的福利。

◇唯一改变的就是:公司纳税人1百万债务利率(pertinent loans or indebtedness)将是4.5%。

这些税率是从2016年7月1日生效直到9月30日。

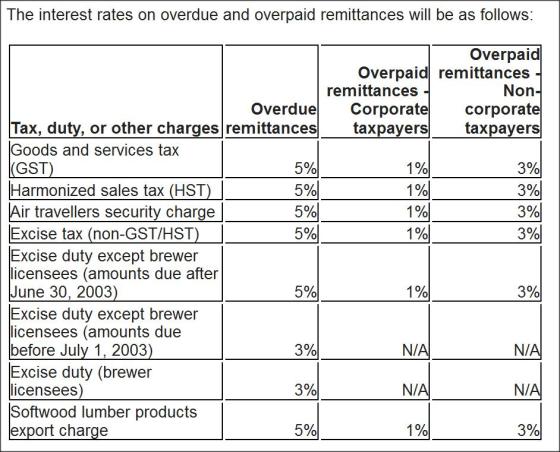

其他拖欠税收的利率如下:

其他拖欠税收利率(税务局截图)

加拿大税务局其他季度的规定年利率详情点击这里。

责任编辑:唐昀

◇对于所得税欠税,CPP和EI所征收的利息为5%

◇对于超额缴纳的公司所得税,退税时的利息为1%

◇对于延迟的非公司纳税人的退税,退税的利息为3%

◇对于免息或低息的员工贷款,股东贷款,税务局以1%的利率计算应课税的福利。

◇唯一改变的就是:公司纳税人1百万债务利率(pertinent loans or indebtedness)将是4.5%。

这些税率是从2016年7月1日生效直到9月30日。

其他拖欠税收的利率如下:

其他拖欠税收利率(税务局截图)

加拿大税务局其他季度的规定年利率详情点击这里。

责任编辑:唐昀