【新唐人北京时间2021年03月22日讯】汇率和利率,是驱动资金跨境流动的两个主要因素。

美元指数上行和美债收益率上涨,这两者具有正反馈效应。美债收益率上涨吸引美元回流,美元回流导致美元升值,美元升值的汇率收益给(息差)回流资金提供了额外(汇差)激励,诱导资金加速回流,反覆循环,直至反身性节点。

随着十年美债收益率的持续上行,美元汇率近期较为强势,美元指数近期重上92。

十年美债收益率升高,美元回流会逐渐加速。

1、跟跌不跟涨的原因

2020年5月末-7月初,中国十年国债收益率迅速升高,按理来说这会冲击股市,但同期中国股市走势明显超过美国,道琼斯指数本阶段涨幅1.3%,但上证指数涨幅21.5%。这段时间中国股市跟(美国股市)涨不跟跌。

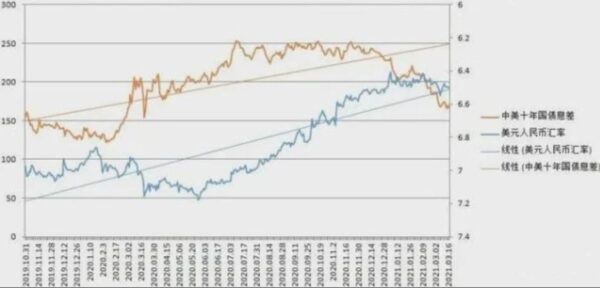

2021年开年之后,十年美债收益率迅速上行,十年中债收益率十分稳定,中美息差迅速收窄,目前已经跌至166基点。

随着十年美债收益率升破1.6%,全球股市承压,中美股市承压波动明显。但相对来说中国股市下跌更深,具有明显的跟(美国股市)跌不跟涨现象。

这是为何?

2020年5-7月,中美息差扩大,海外资金流入中国,外部流动性对中国股市形成支撑,同期中国股市跟涨不跟跌;2021年之后,中美息差缩窄,资金回流美国(自发展中国家流出),对美国股市形成支撑,同期中国股市跟跌不跟涨。

资金跨境流动方向不同,造成结果差异。

2、息差主导

其他国家如果想要抑制海外美元回流,无非是稳定息差或直接干预。

一般来说,直接对汇率进行干预,在国际上被定义为“肮脏浮动”,这个名词的发明主要针对日本70年代大藏省对日元汇率的偷偷干预。而通过调整货币(或财政)来间接影响汇率,则被定义为“清洁汇率”。

一个国家的金融市场越开放,汇率受到的直接干预越少,汇率走势越由息差主导。

汇率走势受到的直接干预越少越由息差主导(作者博客)

拉长一点时间段来看,美元人民币汇率走势与中美息差,已经呈现非常明显同向波动(但有滞后性)。中国加大金融项开放和退出常态化干预,让这种同向走势更加明显。

需要注意的是,中国央行虽然退出了常态化汇率干预,但仍强调会市场出现顺周期苗头时会实施必要的宏观审慎管理。即在央行(标准未知)认为汇率处于顺周期时,仍会进行汇率干预。

3、不同选择对资产价格的影响

美元目前仍是实际负利率,通胀预期、超量美债发行预期,均会有助于美债收益率持续上行。在此背景下,指望美债收益率大幅回调似乎很难。

那么,人民币汇率就有三个选择:

1)中债收益率上行。收紧货币,跟随美债收益率,稳定中美息差,稳定资金流出,稳定人民币汇率。这会加大对股房资产价格的冲击。

2)稳定中债收益率。息差收窄,资金外流,人民币汇率可控贬值。汇率贬值同样会对股房资产价格产生冲击效果。

3)中债收益率逆势下行,重启汇率干预。

正如国企信仰一般,在当前世界流动性超级充沛,好资产极度稀缺的背景下,任何一点点理由都会被流动性放大。除了息差(收益)之外,决定汇率走势的更多是信仰(而非信用)。只要一国央行愿意作出维护汇率的暗示或明示,都会塑造信仰。干预汇率重点并不在于干预,而通过一种(维护信仰)态度,来强化信仰(有利有弊,一旦信仰打破会有反噬),稳定汇率预期。这一选项下,股债会形成跷跷板效应,股市下跌会导致债市受益,债券收益率下降。这会加速缩窄中美息差,加速施压人民币汇率。但如央行(口头干预或直接干预)能抗住汇率压力,抑制资金外流(可能需要汇率逆势升值),债券收益率下滑会支撑股市反弹,资产价格承压反而最小。

从2021年开年以来,央行回收流动性高达6000亿,十年国债收益率比较稳定,中国汇率选项似乎是第二项,这也对股市产生了较大冲击。

考虑到股市的连续下挫可能会诱发资产价格爆破风险,引导十年国债收益率适当支撑股市有助于降低这种风险。又考虑到美国新任政府上任以来中美已经进行首次高层会晤,人民币或有动机稳定汇率,即便存在一些资金外流,人民币在此期间或也不会轻易贬值。

汇率选项或有可能从第二项向第三项切换。

如不发生切换,股房资产价格压力将持续增加,但外储压力较小;如发生切换,股房资产价格承压力度会有所减轻,但压力会向外储积累。

那么,人民币汇率何去何从?

(转自看中国/责任编辑:叶萍)